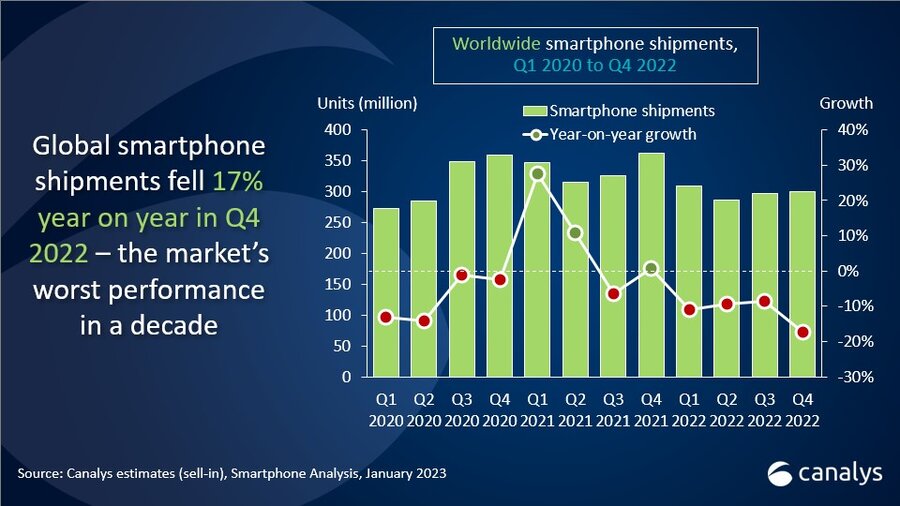

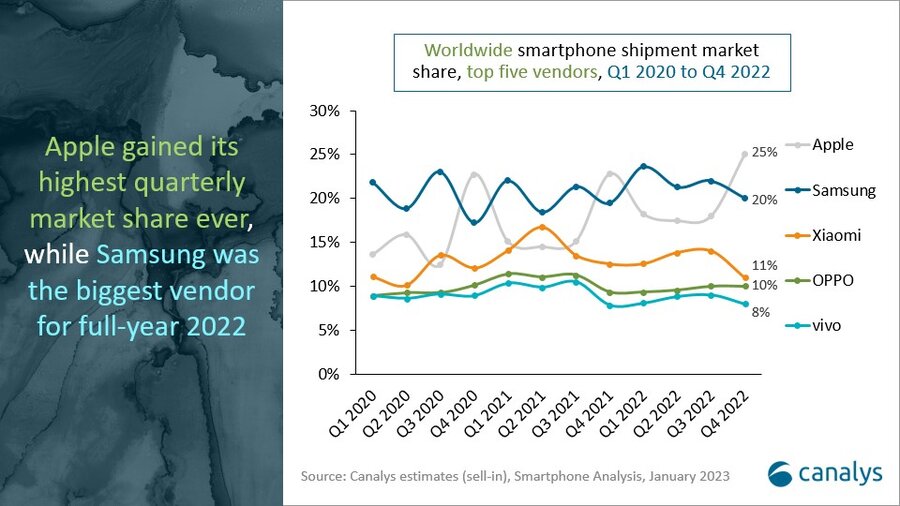

Le spedizioni di smartphone in tutto il mondo sono diminuite del 17% su base annua nel quarto trimestre del 2022, riflettendo un anno estremamente difficile per tutti i fornitori. Apple ha riconquistato il primo posto nel quarto trimestre e ha raggiunto la sua quota di mercato trimestrale più alta di sempre al 25%, nonostante la contrazione della domanda e i problemi di produzione a Zhengzhou.

Samsung ha chiuso il secondo trimestre con una quota di mercato del 20%, ma è stato il più grande fornitore per l’intero anno. Xiaomi ha mantenuto il terzo posto nonostante la sua quota sia scesa all’11% nel quarto trimestre. OPPO e vivo completano la top five, conquistando rispettivamente quote di mercato del 10% e dell’8%.

Leggi anche:

- Samsung presenta ISOCELL HP2: il nuovo sensore da 200 Megapixel

- Apple: fino al 25% della sua produzione di iPhone in India entro il 2025

- Trendforce: mercato dei pieghevoli in ascesa, ma occhio alle cerniere

- Counterpoint: gli upgrade di Apple fanno bene a sony

Mercato degli smartphone: ecco l’analisi Canalys

“I fornitori di smartphone hanno lottato in un difficile contesto macroeconomico per tutto il 2022. Il quarto trimestre segna la peggiore performance annuale e del quarto trimestre in un decennio“, ha affermato Runar Bjørhovde, analista di Canalys Research.

“I fornitori si avvicineranno al 2023 con cautela, dando priorità alla redditività e proteggendo le quote di mercato”, ha affermato Le Xuan Chiew, analista di Canalys Research. “I fornitori stanno tagliando i costi per adattarsi alla nuova realtà del mercato. Costruire solide partnership sarà importante per proteggere le quote di mercato poiché condizioni di mercato difficili sia per i partner di canale che per i fornitori possono facilmente portare a trattative faticose”.

Canalys prevede una crescita da piatta a marginale per il mercato degli smartphone nel 2023, con condizioni che dovrebbero rimanere difficili. “Sebbene le pressioni inflazionistiche si attenueranno gradualmente, gli effetti degli aumenti dei tassi di interesse, dei rallentamenti economici e di un mercato del lavoro sempre più in difficoltà limiteranno il potenziale del mercato”, ha aggiunto Chiew. “Ciò influenzerà negativamente i mercati saturi, dominati dalla fascia medio-alta, come l’Europa occidentale e il Nord America. Sebbene la riapertura della Cina migliorerà la fiducia dei consumatori e delle imprese nazionali, è probabile che gli stimoli del governo manifestino effetti solo tra sei-nove mesi e la domanda in Cina rimarrà difficile a breve termine. Tuttavia, è probabile che alcune regioni crescano nella seconda metà del 2023, con il sud-est asiatico in particolare che dovrebbe vedere una ripresa economica e una ripresa del turismo in Cina che contribuirà a guidare le attività commerciali”.

Fonte: 1