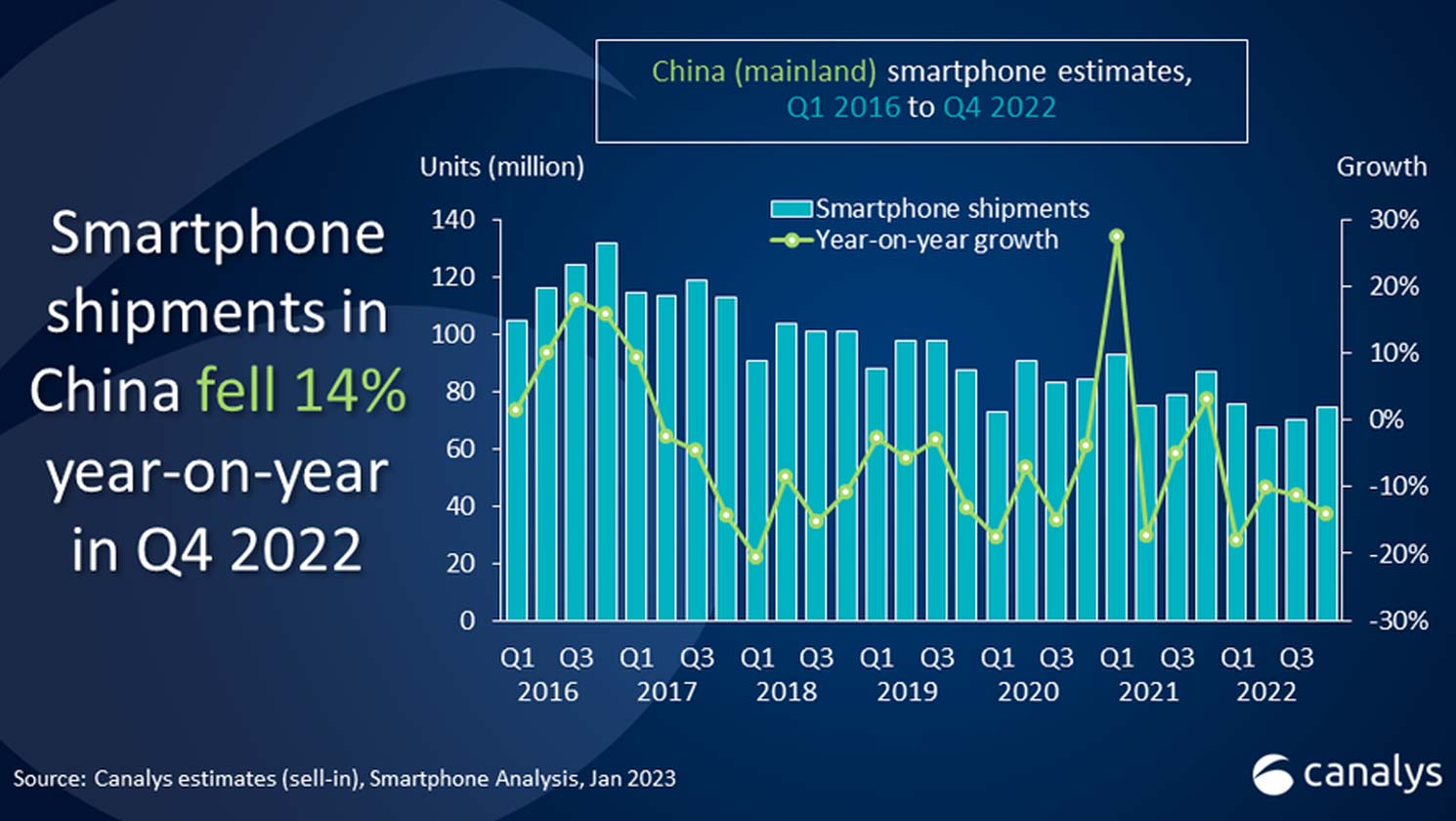

Canalys ha pubblicato il suo ultimo rapporto sulle vendite di smartphone in Cina in riferimento all’ultimo trimestre del 2022 e all’intero anno solare, e, come ci aspettavamo, non sembrano esserci buone notizie. Il mercato ha registrato infatti un calo annuo del 14%, scendendo sotto i 300 milioni di unità vendute per la prima volta in 10 anni.

Leggi anche:

- OnePlus Ace 2 avvistato su Geekbench ad un passo dal lancio

- OPPO lancia RENO 8T: specifiche e prezzo

- vivo Y100 si avvicina al lancio: ecco specifiche e fascia di prezzo

- Redmi Smart Band 2: ecco il prezzo per l’Europa

Il rapporto di Canalys sulle vendite del 2022 in Cina

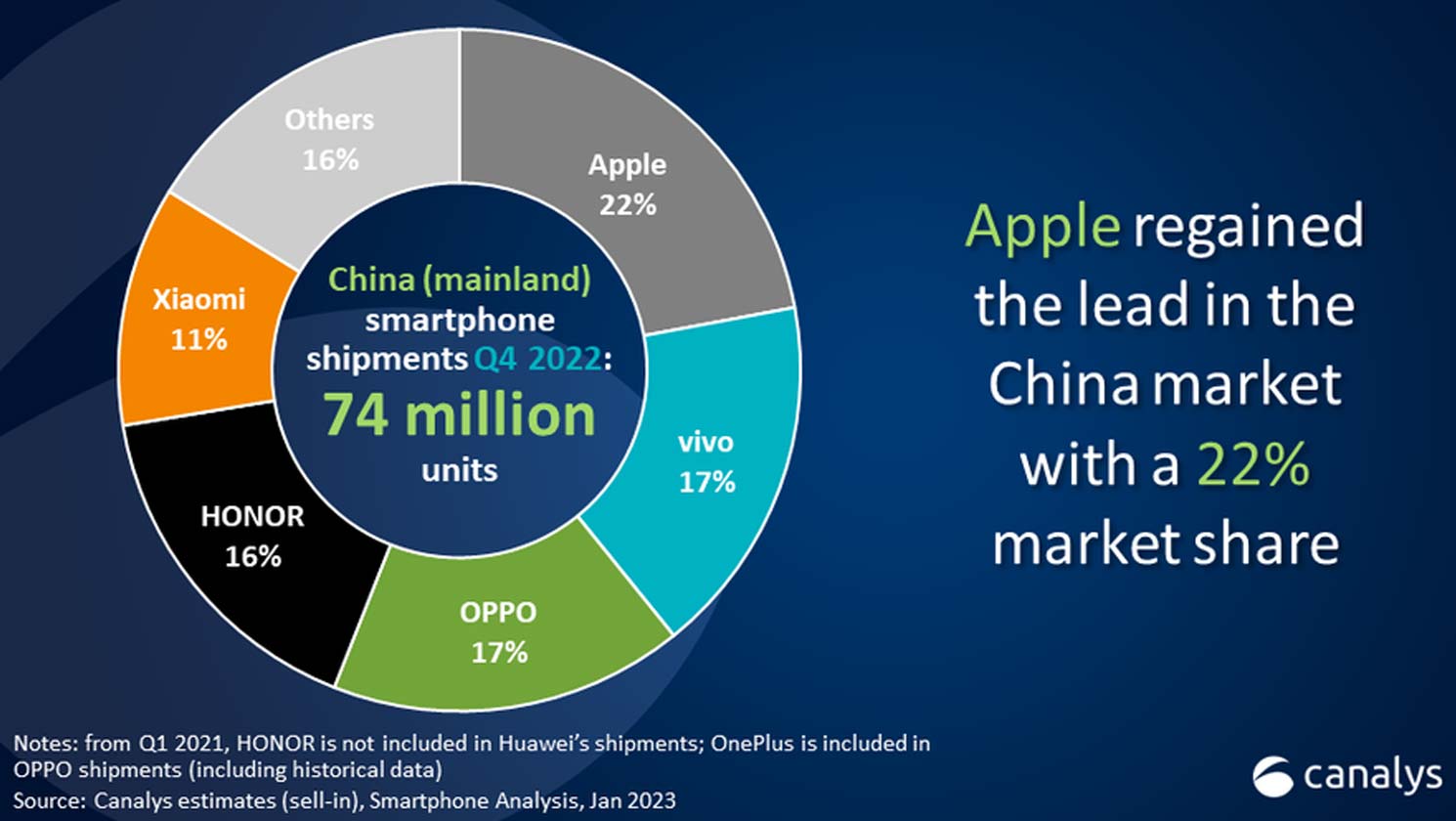

Mentre vivo occupa il gradino più alto del podio, Honor ed Apple si sono aggiudicate rispettivamente il secondo ed il terzo posto per le spedizioni dell’intero anno. I numeri della casa di Cupertino sono poi particolarmente interessanti, in quanto ha ha raggiunto una quota record del 18% del mercato. L’ultimo trimestre 2022 ha visto spedite soltanto 74.4 milioni di unità, ed in questo caso Apple è riuscita a scalzare la concorrenza nonostante un calo del 24% dovuto al rilascio anticipato della gamma iPhone 14. Ricordiamo che gli ultimi mesi dello scorso anno hanno visto l’azienda in difficoltà con le forniture dovute al blocco dello stabilimento di Foxconn a Zhengzhou. vivo, durante l’ultimo trimestre dell’anno si è invece classificata seconda con 1.7 milioni di unità vendute, ed OPPO e OnePlus hanno spedito 12.5 milioni di unità, guadagnandosi il terzo posto.

“La rigorosa politica di controllo della pandemia ha portato a risparmi delle famiglie storicamente elevati poiché la spesa dei consumatori è diventata prudente“, ha affermato l’analista di Canalys Research Lucas Zhong. “L’indice di fiducia dei consumatori in ottobre e novembre è stato al livello più basso da aprile. Anche durante il tradizionale festival dello shopping 11.11, non ci sono stati segnali evidenti di aumento della domanda. Nonostante ciò, a dicembre, il governo ha allentato drasticamente la sua politica “zero-COVID-19”, ma le attività commerciali sono state ancora influenzate dall’aumento dei casi“.

“I fornitori hanno affrontato problemi di inventario per tutto il 2022. Fortunatamente, la maggior parte dei fornitori ha iniziato a normalizzare i livelli di inventario durante le promozioni nel quarto trimestre. I fornitori stanno anche tentando di rallentare l’espansione dei canali offline per ottenere una divisione bilanciata dei canali online e offline“, ha aggiunto Zhong. “Nel frattempo, i fornitori cinesi perseguono ancora strategie di prodotti di premiumizzazione con esperienze di ecosistema migliorate. Xiaomi ha collaborato con Leica per presentare la sua serie Xiaomi 13 Pro dotata di un sensore IMX989 di punta. OPPO ha aggiornato la gamma di dispositivi pieghevoli Find N con il rilascio del suo primo prodotto pieghevole a conchiglia. E HONOR ha lanciato MagicOS 7.0 e MagicRing, che hanno consentito un’esperienza multi-dispositivo più fluida“.

“I fornitori sono ancora molto cauti riguardo al mercato nel 2023“, ha affermato l’analista di Canalys Amber Liu. “Ad esempio, HONOR, che ha goduto di una rapida crescita lo scorso anno, guarderà ai prodotti IoT invece di aumentare le spedizioni o i canali offline. OPPO, d’altra parte, si concentrerà sull’approfondimento degli investimenti nella ricerca e sviluppo interna, cercando di mantenere la propria quota di mercato con una strategia prudente. La ripresa del mercato dei consumi richiede tempo poiché l’effetto dello stimolo sull’economia e la domanda potrebbero richiedere da sei a 12 mesi per manifestarsi. Prevediamo che la catena di fornitura si stabilizzerà finalmente nel 2023 poiché la politica di controllo della pandemia non è più operativa e il mercato complessivo degli smartphone probabilmente crescerà leggermente di anno in anno con il ritorno delle attività commerciali e della fiducia“.

Fonte: canalys